空き家の税金対策完全ガイド:固定資産税から空き家税まで徹底解説 | センチュリー21安藤建設

空き家の税金対策完全ガイド:固定資産税から空き家税まで徹底解説

はじめに

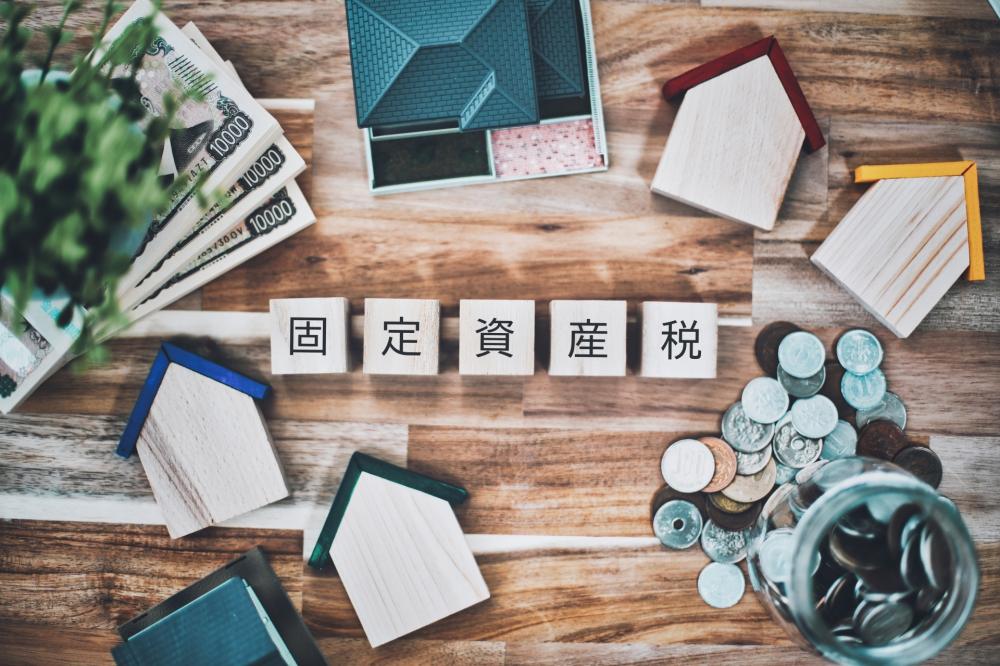

空き家問題が深刻化する中、所有者の税金負担も大きな課題となっています。本コラムでは、空き家にかかる税金の種類や計算方法、さらには税金対策について詳しく解説します。固定資産税や都市計画税、新たに導入される空き家税など、幅広い観点から空き家の税金問題に迫ります。空き家にかかる主な税金

固定資産税と都市計画税

空き家を所有していると、主に固定資産税と都市計画税がかかります。これらの税金は、市町村が決定する不動産の価値(課税標準)に基づいて計算されます。固定資産税

固定資産税は、土地や建物などの固定資産に対して課される税金です。税率は通常、課税標準額の1.4%です。都市計画税

都市計画税は、都市計画事業や土地区画整理事業のための財源として課される税金で、一部の市町村でのみ課税されます。税率は通常、課税標準額の0.3%です。住宅用地の特例

空き家であっても、「住宅用地の特例」という制度により、固定資産税と都市計画税が軽減されることがあります。この特例は、住宅が建っていることが条件となります。| 区分 | 固定資産税 | 都市計画税 |

|---|---|---|

| 小規模住宅用地(200㎡まで) | 課税標準×1/6 | 課税標準×1/3 |

| 一般住宅用地(200㎡超) | 課税標準×1/3 | 課税標準×2/3 |

空き家税の導入

京都市の空き家税

京都市では、2026年度から全国初の「空き家税」(正式名称:非居住住宅利活用促進税)が導入される予定です。空き家税の目的

- 住宅供給の促進や居住の促進、空き家の発生の抑制

- 社会的費用の低減と財源の確保

課税対象

京都市内の市街化区域内にある非居住住宅が対象となります。課税方法

空き家税は「家屋価値割」と「立地床面積割」の2つの要素から構成されます。- 家屋価値割:固定資産税評価額(家屋)×税率

- 立地床面積割:固定資産税評価額(土地)に応じた税率×床面積

空き家の税金対策

1. 適切な管理の実施

空き家を適切に管理することで、「特定空家等」への指定を避けることができます。特定空家等に指定されると、住宅用地の特例が適用されなくなり、税負担が大幅に増加する可能性があります。適切な管理の例

- 定期的な清掃や草刈り

- 建物の補修や修繕

- 防犯対策の実施

2. 空き家の活用

空き家を放置せず、積極的に活用することで税金対策になります。活用方法の例

- 賃貸物件として貸し出す

- 売却する

- 地域のコミュニティスペースとして提供する

3. 解体の検討

空き家の状態が悪く、修繕費用が高額になる場合は、解体を検討することも一つの選択肢です。ただし、解体すると住宅用地の特例が適用されなくなるため、税負担が増加する可能性があります。解体のメリット

- 維持管理費用の削減

- 防犯・防災上のリスク低減

- 土地の有効活用の可能性

解体のデメリット

- 解体費用の発生

- 税負担の増加の可能性

4. 行政の支援制度の活用

多くの自治体では、空き家対策のための支援制度を設けています。これらの制度を活用することで、税金対策にもつながる可能性があります。支援制度の例

- 空き家バンク制度

- 空き家リフォーム補助金

- 空き家解体補助金

5. 専門家への相談

税理士や不動産専門家に相談することで、個々の状況に応じた最適な税金対策を見つけることができます。相談内容の例

- 固定資産税の評価額の見直し

- 相続税対策との連携

- 空き家の有効活用方法

空き家の税金計算例

300㎡の土地に戸建て1戸が建っている場合の固定資産税計算例を見てみましょう。前提条件

- 課税標準額(土地):2,000万円

- 課税標準額(建物):600万円

更地の場合

土地:2,000万円 × 1.4% = 28万円住宅用地の特例適用の場合

- 土地

- 小規模住宅用地(200㎡):2,000万円 ÷ 300㎡ × 200㎡ × 1/6 × 1.4% ≈ 3.1万円

- 一般住宅用地(100㎡):2,000万円 ÷ 300㎡ × 100㎡ × 1/3 × 1.4% ≈ 3.1万円

- 建物:600万円 × 1.4% = 8.4万円

空き家税への対応

京都市の空き家税導入を踏まえ、他の自治体でも同様の税金が導入される可能性があります。空き家所有者は以下の点に注意が必要です。1. 居住実態の確認

空き家税は、居住実態のない住宅が対象となります。定期的に利用している別荘なども、居住実態がないと判断される可能性があるため、注意が必要です。2. 免除条件の確認

事業用途や賃貸・売却予定の物件など、一定の条件を満たす場合は空き家税が免除される可能性があります。自治体の条例をよく確認しましょう。3. 税額の試算

空き家税の税額は、物件の価値や立地によって大きく変わります。自身の所有する空き家について、予め税額を試算しておくことをおすすめします。4. 活用計画の策定

空き家税の導入を機に、所有する空き家の活用計画を立てることが重要です。賃貸や売却、リノベーションなど、様々な選択肢を検討しましょう。5. 地域の動向把握

京都市以外の自治体でも、空き家税の導入が検討される可能性があります。居住地や空き家所在地の自治体の動向に注目しましょう。まとめ

空き家の税金問題は、固定資産税や都市計画税から新たな空き家税まで、複雑化しています。所有者は以下の点に注意が必要です:- 適切な管理を行い、特定空家等への指定を避ける

- 住宅用地の特例を活用し、税負担を軽減する

- 空き家の活用や解体を検討し、最適な選択をする

- 行政の支援制度を積極的に活用する

- 専門家に相談し、個々の状況に応じた対策を立てる

- 空き家税など、新たな税制の動向に注目する

月々返済額から検索

※上記ローン返済額別物件特集(月々の支払)につきましてはあくまで目安となり、銀行審査で個人情報等により異なるケースもございます。

店舗案内

センチュリー21 安藤建設

〒350-1306

埼玉県狭山市富士見1丁目11番地1富士見ビル1F

TEL :0120-05-3811

FAX :04-2956-2771

営業時間 : 9:00~19:00

定休日 :水曜日、夏季・年末年始

狭山市・日高市・飯能市・入間市の一戸建て・中古住宅・マンション・土地の売却ならセンチュリー21安藤建設

センチュリー21の加盟店は、すべて独立・自営です。

Copyright (C) ANDOU KENSETSU All Rights Reserved.